Dienvidķīnas indekss sarūk uz leju

Lielākā daļa klasifikācijas indeksa ir plakana

Pagājušajā nedēļā iekšzemes ķīmisko produktu tirgus piedzīvoja kritumu. Spriežot pēc 20 šķirņu plašo darījumu uzraudzības, 3 produktu cenas ir palielinājušās, 8 produktu cenas ir samazinājušās, bet 9 produktu cenas nav mainījušās.

No starptautiskā tirgus viedokļa starptautiskajā jēlnaftas tirgū pagājušajā nedēļā bija vērojamas svārstības lejupslīdē. Nedēļas laikā Krievijas, Ukrainas un Irānas problemātisko strupceļu bija grūti pārvarēt, un piedāvājuma samazināšanās turpinājās; tomēr vājā ekonomiskā situācija vienmēr nomāca naftas cenu kāpumu, attiecīgais tirgus turpināja pieaugt, un starptautiskās naftas cenas ievērojami kritās. Uz 6. janvāri WTI jēlnaftas fjūčeru galvenā līguma norēķinu cena Amerikas Savienotajās Valstīs bija 73,77 USD/barels, kas ir par 6,49 USD/barels mazāk nekā iepriekšējā nedēļā. Brent jēlnaftas fjūčeru galvenā līguma norēķinu cena bija 78,57 USD/barels, kas ir par 7,34 USD/barels mazāk nekā iepriekšējā nedēļā.

No vietējā tirgus viedokļa jēlnaftas tirgus pagājušajā nedēļā bija vājš, un bija grūti stimulēt ķīmiskās rūpniecības tirgu. Tuvojoties pavasara svētkiem, vietējie uzņēmumi viens pēc otra tika apturēti no darba, un pieprasījums bija vājš, kas veicināja tirgus kāpumu, un ķīmiskās rūpniecības tirgus ir vājš. Saskaņā ar Guanghua darījuma datu uzraudzības datiem Dienvidķīnas ķīmisko produktu cenu indekss pagājušajā nedēļā bija zemāks, un Dienvidķīnas ķīmisko produktu cenu indekss (turpmāk tekstā - "Dienvidķīnas ķīmiskais indekss") bija 1096,26 punkti, kas ir par 8,31 punktu mazāk nekā iepriekšējā nedēļā, kas ir par 0,75 % mazāk. Starp 20 klasifikācijas indeksiem ir pieauguši 3 toluola, divu giganta un TDI indeksi, un ir samazinājušies astoņi aromātisko vielu, metanola, akrila, MTBE, PP, PE, formaldehīda un stirola indeksi, bet pārējie indeksi saglabājās stabili.

1. attēls: Dienvidķīnas ķīmiskā indeksa atsauces dati pagājušajā nedēļā (bāzes cena: 1000). Atsauces cenu kotē tirgotāji.

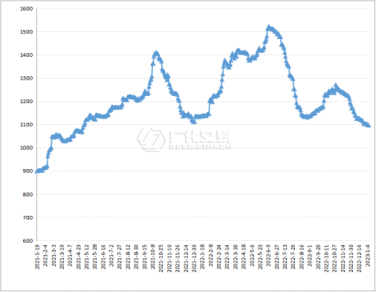

2. attēls: Dienvidķīnas indeksa tendence no 2023. gada 21. janvāra līdz janvārim (bāze: 1000)

Daļa no klasifikācijas indeksa tirgus tendences

1. Metanols

Pagājušajā nedēļā metanola tirgus bija vājā pusē. Krītoties starptautiskā jēlnaftas tirgus cenām, tirgus mentalitāte kļūst vājāka, īpaši daudzi lejupējās ražošanas uzņēmumi iepriekš plāno brīvdienas, ostas vietas kravu pārvadājumu situācija nav laba, un kopējais tirgus spiediens ir kritums.

6. janvāra pēcpusdienā metanola cenu indekss Dienvidķīnā noslēdzās pie 1140,16 punktiem, kas ir par 8,79 punktiem jeb 0,76 % mazāk nekā iepriekšējā nedēļā.

2. NātrijsHhidroksīds

Pagājušajā nedēļā vietējais šķidro sārmu tirgus bija vājš un stabils. Tuvojoties pavasara svētkiem, tirgus darījumu popularitāte ir samazinājusies, pieprasījums pēc iepirkumiem vājinās, uzņēmumu piegādes ir lēnas, un pagaidām nav laba atbalsta, un kopējais tirgus ir pastāvīgi vājš.

Pagājušajā nedēļā vietējais sārmu tirgus turpināja darboties stabili, taču tirgus pārvadājumu atmosfēra bija vājāka salīdzinājumā ar iepriekšējo periodu. Spiediens uz uzņēmumu piegādēm pakāpeniski palielinājās, un tirgus īslaicīgi darbojās.

Sākot ar 6. janvāri, pirīna cenu indekss Dienvidķīnā noslēdzās pie 1683,84 punktiem, kas bija tāds pats kā iepriekšējā nedēļā.

3. Etilēnglikols

Pagājušajā nedēļā vietējā etilēnglikola tirgus sniegums bija vājš. Nedēļas laikā dažas toksiskās tekstilrūpnīcas apturēja darbību brīvdienu dēļ, samazinājās pieprasījums, samazinājās ostu piegādes, turpinājās pārprodukcijas situācija, un vietējais etilēnglikola tirgus vājinājās.

Sākot ar 6. janvāri, glikola cenu indekss Dienvidķīnā noslēdzās pie 657,14 punktiem, kas ir par 8,16 punktiem jeb 1,20 % mazāk nekā iepriekšējā nedēļā.

4. Stirols

Pagājušajā nedēļā vietējā stirola tirgus darbība vājinājās. Nedēļas laikā epidēmijas un ārpussezonas ietekmē samazinājās lejupējās būvniecības apjoms, pieprasījums pēc tā bija ierobežots un saglabājās nemainīgs, tāpēc tirgu bija grūti stimulēt, tas bija vājš un lejupvērsts.

Sākot ar 6. janvāri, stirola cenu indekss Dienvidķīnā noslēdzās pie 950,93 punktiem, kas ir par 8,62 punktiem jeb 0,90% mazāk nekā iepriekšējā nedēļā.

Pēcpārdošanas analīze

Tirgus bažas par ekonomiku un pieprasījuma perspektīvām turpinās, tirgum trūkst spēcīgas un labvēlīgas nostājas, un starptautiskās naftas cenas ir pakļautas spiedienam. No vietējā viedokļa, tuvojoties pavasara svētkiem, terminālais pieprasījums kļūst lēnāks, un ķīmiskās rūpniecības tirgus atmosfēra ir pakļauta spiedienam. Paredzams, ka tuvākajā nākotnē vietējā ķīmiskās rūpniecības tirgus varētu turpināt būt neizdevīgā situācijā.

1. Metanols

Galvenās olefīna iekārtas kopējais darbības ātrums ir uzlabojies, uzlabojot peļņu. Tomēr, tā kā tradicionālā lejupējā pārstrāde notiek tuvu pavasara svētkiem, daži uzņēmumi ir pārtraukuši darbu atvaļinājumā iepriekš. Pieprasījums pēc metanola ir vājināts, un pieprasījuma puses atbalsts ir vājš. Kopumā sagaidāms, ka metanola tirgus darbosies vāji.

2. NātrijsHhidroksīds

Runājot par šķidro sārmu, pirms pavasara festivāla brīvdienām dažas pakārtotās ierīces vai autostāvvietas ienāks brīvdienās, paredzams, ka pieprasījums samazināsies, un pakāpeniski tiks piegādāti un pabeigti ārējās tirdzniecības pasūtījumi. Vairāku negatīvu faktoru ietekmē paredzams, ka šķidro sārmu tirgus varētu samazināties.

Runājot par kaustiskās sodas tabletēm, lejupējās tirgus daļas krājumu apziņa nav augsta, un uzliktā augstā cena zināmā mērā ierobežo lejupējās tirgus pirkšanas entuziasmu. Paredzams, ka kaustiskās sodas tablešu tirgus tuvākajā nākotnē varētu vājināties.

3. Etilēnglikols

Pašlaik poliestera ražošanas un pārdošanas apjomi pakārtotajā nozarē joprojām ir nomākti, etilēnglikola pieprasījums ir vājš, pieprasījumam trūkst laba atbalsta, turpinās pārprodukcijas situācija, un sagaidāms, ka nesenajā vietējā etilēnglikola tirgū vai arī turpmāk saglabāsies zemi satricinājumi.

4. Stirols

Līdz ar daļas ierīces atsākšanu un jaunās ierīces ražošanas uzsākšanu stirola piegāde saglabāsies pakāpeniska, taču lejupējā tirgus segmentā ir iestājies brīvdienu fāze, pieprasījums nav būtiski uzlabojies, īstermiņā sagaidāms stirola vai vājas svārstības.

Publicēšanas laiks: 2023. gada 12. janvāris