Mēness Jaunā gada svētku laikā šķidrā hlora tirgus iekšzemē ir relatīvi stabils, cenu svārstības nav biežas. Svētku beigās arī šķidrā hlora tirgus atvadījās no svētku miera, ievadot trīs secīgus kāpumus, tirgus darījumu fokuss pakāpeniski virzījās uz augšu. Sākot ar 3. februāri, Šaņdunas reģiona galveno autocisternu rūpnīcu darījumu skaits samazinājās (-300) līdz (-150) juaņām/tonnā.

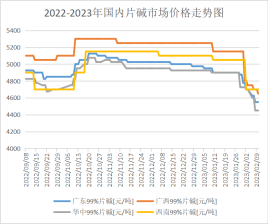

Vietējā hlora tirgus kotācijas pārskats

Šonedēļ vietējā šķidro sārmu tirgus joprojām ir vājš, Ziemeļķīnas lejupējo izejvielu uzņēmumu iepirkuma cenas ir nokritušās līdz 920 juaņām par tonnu, kas pazemina tirgus mentalitāti, tirgus pirkšanas atmosfēra nav pietiekama, lai mazinātu entuziasmu ienākt tirgū, piesardzīgāk jāgaida un jāskatās. Un lejupējo izejvielu pieprasījuma atjaunošanās joprojām ir ierobežota, tirgum ir nepieciešams vairāk nekā tikai papildinājums. Tā kā hlora-sārmu tirgus krājumi joprojām ir augsti, apvienojumā ar šķidrā hlora cenu atkopšanos, tirgus negatīvās cerības apvienojumā ar pašreizējo tirgus bez labām ziņām veicina pieaugumu, tāpēc šķidro sārmu tirgus turpināja vājš.

Šaņdunas reģiona 32 sārmu galvenās plūsmas rūpnīcas darījuma cena ir 940–1070 juaņas/tonna, 50 sārmu galvenās plūsmas darījuma cena ir 1580–1600 juaņas/tonna. Dzjansu 32 sārmu galvenās plūsmas darījuma cena ir 960–1150 juaņas/tonna; ļoti sārmu galvenās plūsmas darījuma cena ir 1620–1700 juaņas/tonna. Nākamnedēļ, bez būtisku pozitīvu faktoru pieauguma, lai gan lejupējās plūsmas uzņēmumi ir nedaudz atguvušies salīdzinājumā ar iepriekšējo periodu, kopējais augšupejošais spēks nav spēcīgs, un uzņēmumu krājumi tirgū joprojām ir augsti. Tāpēc vājo šķidro sārmu tirgu ir grūti mainīt nākamnedēļ, un īpaša uzmanība jāpievērš lejupējās plūsmas pieprasījuma atjaunošanai.

Pieprasījuma atjaunošanās ir lēna, galvenajam alumīnija oksīdam nav kaustiskās sodas iegādes plāna, tikai nepieciešamība iegādāties ir vāja, eksporta pasūtījumi ir reti un citi lācīgi faktori tirgus tirdzniecības atmosfēras ietekmē ir relatīvi viegla, faktiskā tirgus darījuma cena joprojām ir ievērojami zemāka par ražotāja piedāvājumu.

Pašlaik Iekšējās Mongolijas un Ninsjas ražotāji piedāvā aptuveni 4000 darbinieku/tonnu, bet faktiskā darījuma cena tirgū ir aptuveni 3850–3900 juaņas/tonna; pašlaik vietējie uzņēmumi piedāvā cenas aptuveni 3700 juaņas/tonna, bet faktiskā darījuma cena tirgū ir aptuveni 3600 juaņas/tonna. Šaņdunas uzņēmumi piedāvā kaustiskās sodas tablešu cenas aptuveni 4400–4500 juaņas/tonna, augstākās klases cena ir ievērojami samazināta, un faktiskā darījuma cena vietējā tirgū ir aptuveni 4450 juaņas/tonna. Daži avoti tirgojās zem šī līmeņa.

Pašlaik galvenās ražošanas zonas uzņēmumi nav paziņojuši par pagaidu apkopes plānu, piedāvājums ir relatīvi pietiekams, un lejupējās pieprasījuma atjaunošanos acīmredzami ir grūti izsekot, un tirgus cena, visticamāk, samazināsies, ja tirgotāju entuziasms ienākt tirgū un ražotāju pirmspārdošanas apjoms ievērojami samazināsies. Paredzams, ka nākamnedēļ jaunā vienotā kotācija galvenajā ražošanas zonā tiks samazināta par aptuveni 50–100 juaņām/tonnu. Arī faktiskā tirgus darījumu cena zināmā mērā samazināsies.

Galvenā lejupējā tirgus analīze

Alumīnija oksīds: Vietējās alumīnija oksīda cenas ir vienmērīgas. Ņemot vērā tirgus izpratni un vides aizsardzības ietekmi, Šaņdunas alumīnija oksīda uzņēmumi veica grauzdēšanas iekārtu kapitālo remontu, un īstermiņa ražošana samazinājās. Atgūstoties tirgus jaudai, alumīnija oksīda uzņēmumi sāka aktīvi pasūtīt, taču zemās jaudu izmantošanas dēļ sākumposmā kopējais krājumu līmenis bija zems. Nesen veiktās jaunās investīcijas alumīnija oksīdā un ražošanas atsākšana pārsniedza cerības, un kopējais tirgus piedāvājums ir palielinājies. Tomēr jaunu investīciju un elektrolītiskā alumīnija ražošanas atsākšanas progress ir lēns, un pat ražošanas samazināšanas apjoms ir vēl vairāk paplašināts, radot spēcīgu īstermiņa tirgus pesimismu. Īstermiņā kopējais tirgus piesardzīgais nogaidošais noskaņojums ir spēcīgs, cenu stabilitātes šoka varbūtība ir lielāka, un īstermiņā tiek prognozēta alumīnija oksīda cenu stabilitāte.

Epihlorhidrīns: Šonedēļ vietējā epoksīpropilpropāna cena ir kritusies. (Sākot ar 9. februāri, galvenās diskusijas Dzjansu biržā bija 8700–8800 juaņas/tonna, kas ir 3,85% vairāk nekā 2. februārī). Nedēļas laikā izejvielu cenas pieaug. Lai gan izmaksu atbalsts ir acīmredzams, galvenais faktors, kas ietekmē epoksīpropilpropiāna cenu kritumu, ir jaunu pasūtījumu trūkums lejupējā tirgū, un rūpnīcas kopējās krājumu vērtības ir palielinājušās. Turklāt, restartējot dažas stāvvietu iekārtas un nepārtraukti parādoties zemām cenām, nozare ir saasinājusies, un tirgus, domājams, būs tukšs, un piegādes entuziasms ir uzlabojies. Tomēr kopējais tirgus ir vājš, ir grūti izveidot labvēlīgu atbalstu propilēna oksīda ražošanai, tirgu pārklāj vairākas negatīvas ziņas, un nedēļas cena turpina kristies. Pašreizējais tirgus ir augstu izmaksu un zema pieprasījuma stāvoklī, un, tā kā cena turpina kristies, abu procesu bruto peļņas telpa ir ievērojami sarukusi. Jo īpaši glicerīna metodes epoksīda propilēna cena ir svārstījusies tuvu izmaksu robežai, un pat daži uzņēmumi ir cietuši zaudējumus. Izmaksu un pieprasījuma un piedāvājuma spēles apstākļos nozares mentalitāte ir skumja, un kopējā tirgus atmosfēra ir grūti optimistiska.

Propilēna oksīds: Šajā ciklā vietējais propilēna oksīda tirgus galvenokārt nepārtraukti pieaug. Pēc nelielas peļņas normas pagājušās nedēļas beigās, paredzams, ka lejupējais tirgus šonedēļ saglabās zināmu taisnīgu pieprasījumu, un tas tiks novērots viens pēc otra. Pēc ciklopropila krājumu apstrādes un nodošanas ciklopropila cena pieaug, un vienlaikus atsevišķu ierīču īstermiņa sarukums piegādes pusē un šķidrā hlora cena palielina izmaksas. Nesen pieprasījums ir vājš. Ceturtdien Šaņdunas CiC vienojās par 9500–9600 juaņām/tonnu vietas biržas rūpnīcas, galvenās vienošanās nedēļas vidējā cena bija 9214,29 juaņas/tonna, +1,74% salīdzinājumā ar iepriekšējo mēnesi; Austrumķīnas sarunu laikā tika panākta 9700–9900 juaņas/tonnu vietas biržas, galvenās vienošanās nedēļas vidējā cena bija 9471,43 juaņas/tonna, +1,92% salīdzinājumā ar iepriekšējo mēnesi. Propilēna oksīda piegādes gala darbība cikla laikā nedaudz samazinājās: Zhenhai 2. fāze saglabāja nedaudz zemāku negatīvo darbību, Yida un Qixiang apstājās, Shell par 80%, Zhenhai 2. fāze palielināja negatīvo slodzi, Binhua, Huatai un Sanyue uz īsu laiku samazināja negatīvo slodzi, Daze darbojās ar zemu negatīvo slodzi, Tiaņdzjiņas naftas ķīmijas stabils 60%, Satelīta naftas ķīmijas tests: jaudas izmantošanas līmenis cikla laikā 72,41%; No izmaksu viedokļa šaurā apdare pēc propilēna sekcijas, šķidrā hlora cena turpināja pieaugt un atgūties, izmaksu atgūšana, ciklopropilēna peļņas un zaudējumu pārsvars. Pieprasījuma atsauksmes pēc festivāla beigām nav tādas, kā gaidīts, daļēji agrīno krājumu sagremošanas, daļēji piesardzīgas augsto cenu gaidīšanas dēļ.

Nākotnes tirgus prognoze

Nākamnedēļ, ņemot vērā galveno ražošanas apgabalu uzņēmumu pieaugošo krājumu spiedienu un galvenās lejupējās iepirkuma cenas nepārtraukto samazināšanos, joprojām pastāv zināma iespēja, ka vietējā šķidrā sārmu tirgus cena krītas. Lejupējās pārdošanas pieprasījums galvenajā pārdošanas apgabalā joprojām lēni atgūstas, kas sniegs ierobežotu atbalstu tirgus cenai. Nākamnedēļ vietējā kaustiskās sodas tirgus cena, visticamāk, joprojām samazināsies, lejupējās pārdošanas pieprasījums ir vājš, tirgotāji ir mazāk aktīvi ienākšanā tirgū, un faktiskā tirgus darījumu cena ir ievērojami zemāka par ražotāja kotāciju, galveno lejupējās pārdošanas alumīnija oksīda pieprasījumu nevar atbrīvot, vienkārši paļaujoties uz nealumīnija lejupējo ražošanu, un tirgotājiem, kas darbojas tirgū, ir grūti uzlaboties, paredzams, ka nākamnedēļ tirgus cena galvenokārt samazināsies; Attiecībā uz šķidro hloru, nepārtrauktais šķidrā hlora cenu pieaugums Ziemeļķīnā novedīs pie tā, ka daži lejupējās pārdošanas uzņēmumi apturēs preču saņemšanu. Vietējā šķidrā hlora cena nākamās nedēļas sākumā varētu sākt samazināties, un tirgū atkal sāksies subsīdijas. Tomēr, pakāpeniski atgūstoties lejupējai nozarei, šķidrā hlora tirgus Ziemeļķīnā vispirms kritīsies un pēc tam nākamnedēļ pieaugs, kas zināmā mērā ietekmēs tirgu apkārtējos reģionos, savukārt citās valsts daļās tirgus ir relatīvi stabils.

Publicēšanas laiks: 2023. gada 15. februāris